新型コロナウイルス感染拡大により影響を受けた企業には、助成金が支給される場合があります。貴社ではそれらを見逃すことなく利用していますか?「雇用調整助成金」を受けている方も多いかと思いますが、2021年2月に新しく創設された「産業雇用安定助成金」はご存知でしょうか。

こちらでは、雇用調整助成金と比較しながら、産業雇用安定助成金の支給割合や条件などを詳しく解説していきます。

目次

| ■雇用調整助成金と産業雇用安定助成金の関係 ■雇用調整助成金とは? ■助成金額はいくらになる?【雇用調整助成金】 ■産業雇用安定助成金とは? ■在籍出向とは? ■産業雇用安定助成金の対象となる条件 ■助成金額はいくらになる?【産業雇用安定助成金】 ■派遣から出向に切り替えることで助成対象になることも |

■雇用調整助成金と産業雇用安定助成金の関係

このコロナ禍で雇用に関する助成金として注目されているのが「雇用調整助成金」と「産業雇用安定助成金」です。

雇用調整助成金を受給するには、①社員を休業をさせるか、②社員を出向させることが条件となっています。

②の出向をさせた場合、助成金は出向元には支払われますが、出向先には支払われません。そのため、出向先の企業には特にメリットを感じられないものとなっています。

2021年8月現在、雇用調整助成金の助成額は徐々に縮小される予定となっています。そうなると、事業規模に対して従業員が余ってしまっている場合に休業させ続けることは難しくなります。したがって、雇用調整助成金を利用している企業は、それに代わる補助を検討する必要が出てきます。

そこで登場したのが「産業雇用安定助成金」です。「産業雇用安定助成金」は「在籍出向」に対して出向元企業・出向先企業の両社に支給される助成金です。

ここで、「雇用調整助成金」と「産業雇用安定助成金」には出向元へ支払われる助成金の割合にも違いがあります。割合は中小企業、中小企業以外によって変動はありますが、どちらの場合も「産業雇用安定助成金」の方が支給割合が高く、出向元・出向先の負担を大幅に抑えることができるので、メリットの多い助成金です。また、助成が有効な期間も1~2年単位であるため、安定的に助成を受けることができます。

では個別に、それぞれの助成金がどのような内容となっているのかを説明していきます。

➡参考記事「在籍出向とは|転籍出向や派遣と比較しながらわかりやすく解説」

➡参考記事「今注目の出向とは?出向の意味とメリットをわかりやすく解説」

■雇用調整助成金とは?

雇用調整助成金は元々、新型コロナウイルスの影響で、雇用の維持が難しくなるであろう企業に対しての助成金として作られました。この助成金ができたのは、2020年の5月で、2020年4月から社員を休業もしくは出向させている企業に対して、社員に給料を支払っている企業に助成金が支払われていました。

この助成金は、緊急事態宣言期間中のみとされていたのですが、失業率が高くなり2021年になった今でも延長措置が取られ継続して支給されています。ただ延長はされているものの、助成金の割合などの変更があるため、今の段階でどれだけの金額がもらえるのかを、都度確認した方がいいでしょう。

また、雇用調整助成金だけでは事業としては成り立たないという声も出ており、さらなる措置を求められている状況です。

■助成金額はいくらになる?【雇用調整助成金】

では実際に雇用調整助成金の支給対象となる人を見ていきましょう。支給対象となるのは、労働者ではなく事業主です。厚生労働省のホームページには、

- 新型コロナウイルス感染症の影響により経営環境が悪化し、事業活動が縮小している

- 最近1か月間の売上高または生産量などが前年同月比5%以上減少している

- 労使間の協定に基づき休業などを実施し、休業手当を支払っている

1~3を満たしているのであれば、どの業態の事業主であっても助成金を受けることができます。

ただし、助成対象は事業主やその家族ではなく、事業主が雇っている雇用保険被保険者への休業手当や出向運営費です。

出向を行った場合に支給される助成金の比率は、中小企業の場合と中小企業以外で異なります。

解雇を行っていない中小企業の場合は、出向運営費に対しての2/3が助成金として得られますが、出向先の企業が支払った金額や、教育訓練及び労務管理に関する調整経費などには助成金の対象にならないため、全額負担となります。

【出向運営経費に対する助成金】

| 中小企業 | 中小企業以外 | |

| 助成率 | 2/3 | 1/2 |

※教育訓練を実施した場合、出向先企業へ1,200円/日×人数 が支払われる

では実際に金額を入れてみていきましょう。

例えば、1日辺りの賃金が9,000円の社員をA社(中小企業)からB社(中小企業)に出向させたとします。社員の賃金9,000円のうち、A社は3,600円分を負担し、B社は5,400円を負担した場合に出る助成金は、2,400円のみです。

どういう計算方法になっているのかというと、助成金は出向元の企業に対してしか出ないため、A社が負担する3,600円に対して2/3の2,400円が助成金として支給されるということです。

またB社はこの社員に対して教育訓練や労務管理をするのに別途3,000円かかったとしても、そちらは助成金の対象とはならないため、そのまま実費負担となります。

緊急事態宣言が発令されている場合は助成率は高くなりますが、緊急対応のため期間が限られており、長期的な支給は期待できないのが懸念点です。

【緊急対応期間の出向運営経費に対する助成金】

| 助成率 | 中小企業 | 中小企業以外 |

| 緊急対応通常 | 4/5 | 2/3(4/5) |

| 特別要項を満たす | 10/10 | 4/5(10/10) |

| ※()内は、 ・緊急事態宣言対象区域の知事の要請を受けて営業時間の短縮、収容率・人数上限の制限、飲食物の提供を控えることに協力する飲食店等の大企業 ・生産指標(売上等)が前年又は前々年同期と比べ3か月の平均値で30%以上減少した全国の大企業 上記に該当する企業 |

■産業雇用安定助成金とは?

産業雇用安定助成金は、2021年2月に施行された助成金です。対象は2021年1月からとなります。雇用調整助成金よりさらに広い範囲で助成をすることができるものとしてできました。

新型コロナウイルス感染拡大の影響により、雇用の維持が難しくなった事業主に対して行われる助成金ですが、雇用調整助成金とは違い、雇用の維持を図るために行う「出向」に対しての助成金です。そのため出向元に戻ることが前提、つまり、「在籍出向」をさせるというのが条件です。また出向期間にも縛りがあり、現在は1か月~2年の出向が対象となっています。

■在籍出向とは?

在籍出向は、出向元に在籍したままま他社に出向し、従業員は出向元と出向先の両方と労働契約を結んでいる必要があります。また、出向元企業と出向先企業の間では出向契約が結ばれています。従業員は、出向期間が満了になると、また出向元企業に戻ることが前提となっています。

産業雇用安定助成金は、この在籍出向を行った場合にのみ、対象企業に支給されます。

■産業雇用安定助成金の対象となる条件

在籍出向を行えばどんな企業でもいいのかというと、そうではありません。出向元と出向先には何のつながりもないことが条件です。出向元と出向先が親会社と子会社という関係性があったり、代表取締役が同一人物である企業間だったり、資本的・経済的・組織的関連などがあったりすると、この助成金の対象からは外れてしまいます。

また、出向元の企業と出向先の企業とで、社員を出向し合っていたり、出向先が社員を解雇した上で出向元の社員の出向を受け入れていたりする場合も、この助成金の対象からは外れます。そのため、出向元の企業は新型コロナウイルスで一時的に業績が落ちており、出向先の企業は業績安定しているという状況が前提にあります。

■助成金額はいくらになる?【産業雇用安定助成金】

支給対象はというと、これは事業者です。出向元の条件としては、雇用調整助成金と同じく、

- 新型コロナウイルス感染症の影響により経営環境が悪化し、事業活動が縮小している

- 最近1か月間の売上高または生産量などが前年同月比5%以上減少している

- 労使間の協定に基づき出向を実施し、出向手当を支払っている

となっており、1~3を満たしていることが必要になります。ただし、雇用調整助成金と違うのは、出向元と出向先の双方の事業者に対して助成金が支給されるということです。

助成対象となるのは、出向元で雇われている雇用保険被保険者への出向運営費です。

中小企業と中小企業以外では助成の割合が違います。出向元が労働者の解雇を行わずに出向を行った場合は、中小企業では9/10、中小企業以外では3/4が助成対象となります。またこの他にも、出向初期経費も別途支給されます。これに関しては、中小企業、中小企業以外での区別はなく、1人辺り10万円(出向元企業、出向先企業それぞれに対して)です。さらに、出向元の企業が、雇用過剰業種の企業や生産性指標要件が一定程度悪化した企業の場合や、出向先の企業が労働者を異業種から受け入れる場合は、プラスで5万円が支給されます。その出向をする際に、出向元の企業が解雇を行っていた場合は割合が少なくなるので注意が必要です。

【出向運営経費】

| 助成率 | 中小企業 | 中小企業以外 |

| 出向元が解雇を行っていない | 9/10 | 3/4 |

| 出向元が解雇を行っている | 4/5 | 2/3 |

※上限額:12,000円/日

【出向初期経費】

| 出向元 | 出向先 | |

| 助成額 | 10万円/人 | 10万円/人 |

| 加算額 | 5万円/人 | 5万円/人 |

※加算は一定要件を満たした場合のみ

では、雇用調整助成金の時と同じように、実際の金額を入れてみましょう。

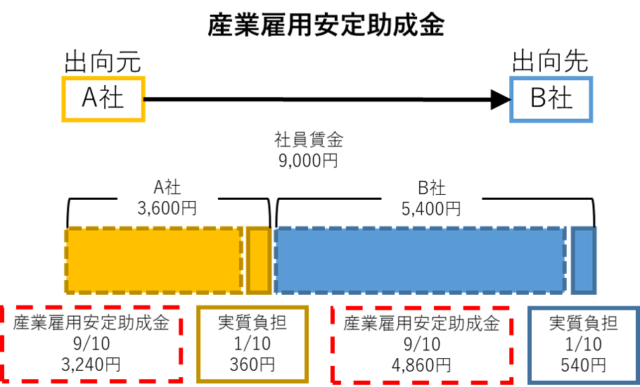

1日辺りの賃金が9,000円の社員をA社(中小企業)からB社(中小企業)に出向させたとします。社員の賃金9,000円のうち、A社は3,600円分を負担し、B社は5,400円を負担した場合に出る助成金は、8,100円です。

どういう計算方法になっているのかというと、助成金は出向元の企業、出向先の企業ともに出るため、A社が負担する3,600円に対して9/10の3,240円とB社が負担する5,400円に対して4,860円が助成金として支給されるためです。

またB社はこの社員に対して教育訓練や労務管理をするのに別途3,000円かかった場合、こちらにも助成金が2,700円分出るため、雇用調整助成金に比べると出向先の企業にはメリットの大きい出向となります。

このように、出向先企業にもメリットを与え受け入れ先を増やしていき、出向元の社員の雇用を守っていく、というのがこの助成金の目的です。これまで新型コロナウイルスの影響で休業させた従業員に対して支給されていた雇用調整助成金が縮小、将来的に廃止され、在籍出向に対して支給される産業雇用安定助成金がその代わりとして大きな意味を持つものになります。

➡参考記事「在籍出向に必要な手続きとは?徹底解説」

■派遣から出向に切り替えることで助成対象になることも

上記でも述べたように、産業雇用安定助成金は「在籍出向」を行っている企業に対してのみ支給されます。一見すると似ている「転籍出向」や「派遣」に対しては対象外となります。

これを応用し、派遣社員を雇っている企業が、”出向社員の受け入れ”に切り替えるという選択肢も考えられます。そうすることで、産業雇用安定助成金により給与負担が大幅に軽減された上で同じ労働力を得られることになり、これは現在派遣社員を雇っている企業にとっては大きなメリットといえるでしょう。

実際に全国展開している大手企業でも実績があり、ウィズコロナ・アフターコロナ時代のスタンダードな考え方になりつつあります。

産業雇用安定助成金を正しく理解し、自社にあった形で上手に活用していきましょう。